โครงการ “Easy E-Receipt”

🎉DernDai เข้าร่วมโครงการ “Easy E-Receipt” ลดหย่อนภาษีสูงสุด 50,000 บาท

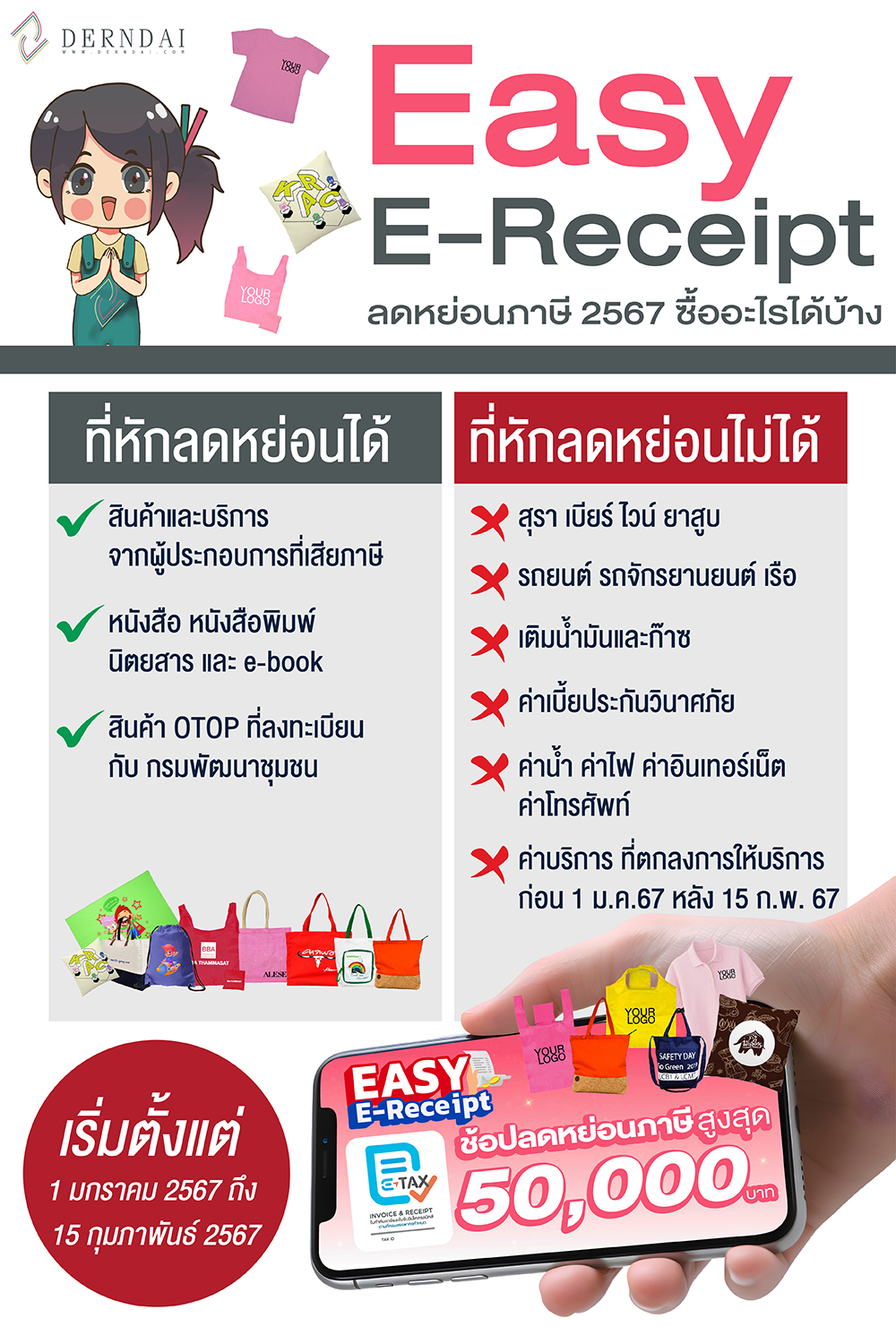

(ตั้งแต่ 1 มกราคม 2567 – 15 กุมภาพันธ์ 2567 เท่านั้น)

🛍️ ช้อปลดหย่อนภาษี 2567

โอกาสดีๆมาถึงแล้วสำหรับลูกค้าของ DernDai อย่าเสียสิทธิ์!! เดินด้ายขานรับมาตรการ Easy E-Receipt โครงการกระตุ้นเศรษฐกิจในปี2567 ของรัฐบาล พร้อมจัดโปรโมชั่นของขวัญพรีเมี่ยมสุดคุ้ม ต้อนรับปีใหม่ เพียงสั่งซื้อสินค้ากับเดินด้ายสามารถออกใบกำกับภาษีแบบอิเล็กทรอนิกส์ (e-Tax Invoice) หรือใบรับอิเล็กทรอนิกส์ (e-Receipt) เพื่อใช้ในการลดหย่อนภาษีได้เลย 💙

✔️ เงื่อนไขมาตรการ Easy E-Receipt

- ผู้มีเงินได้และมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา (ไม่รวมห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล)

- ซื้อสินค้าหรือรับบริการในประเทศไทยเท่านั้น กับผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ตามจำนวนที่จ่ายจริง มูลค่าสูงสุด 50,000 บาท

- ตั้งแต่วันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567

- มีใบกำกับภาษีเต็มรูปแบบผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร

- (กรณีซื้อสินค้าจากผู้ประกอบการไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม) สามารถซื้อสินค้าหรือบริการกับร้านค้าผู้ประกอบการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มได้ เฉพาะ 3 ประเภทดังนี้

1.ค่าหนังสือ หนังสือพิมพ์ นิตยสาร

2.ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

3.ค่าสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

❌ สินค้าที่ไม่ร่วม Easy E-Receipt ไม่สามารถลดหย่อนภาษีได้

- ค่าซื้อสุรา เบียร์ และไวน์

- ค่าซื้อยาสูบ

- ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

- ค่าน้ำมันและก๊าซสำหรับเติมยานพาหนะ

- ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า

- ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต

- ค่าบริการสำหรับบริการที่มีข้อตกลงการให้บริการระยะยาวซึ่งเริ่มต้นก่อนวันที่ 1 มกราคม 2567 หรือสิ้นสุดหลังวันที่ 15 กุมภาพันธ์ 2567 แม้ว่าจะจ่ายค่าบริการระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 ก็ตาม

- ค่าเบี้ยประกันวินาศภัย

เงื่อนไขอื่น ๆ เป็นไปตามที่อธิบดีกรมสรรพากรประกาศกำหนด